相続税がかかるか心配・節税対策がわからない

父の財産を相続することになったAさんは、相続する財産がどのくらいになるのかを調べてみました。すると、父の財産は思っていた以上に多く、相続税が課税されるのではないかと不安になりました。

アドバイス

相続税と節税対策について

遺産相続といえば「相続税がいくらかかるか?」が気になるという方も多いかと思います。また「相続税を支払うことができなかったら…」という心配をされる方もいらっしゃるでしょう。

しかしながら、相続をする人は誰でも必ず、相続税を納めなければならないのではありません。まずは相続税がかかるのか、かからないのかを知り、その後で相続税の対策に取りかかりましょう。

相続税を納めるのはどんなとき?

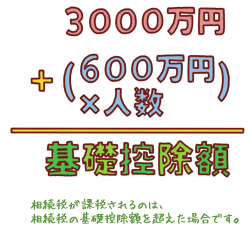

相続する人なら誰でも、相続税を納める必要がある…というのは、まったくの誤解です。相続税が課税されるのは、「相続税の基礎控除額を超えた場合」に限られます。

相続税の基礎控除額とは3,000万円+(600万円×法定相続人の人数)となります。たとえば、法定相続人が妻と2人の子どもという場合ですと、3,000万円+(600万円×3人)=4,800万円が相続税の基礎控除額となります。したがって、財産が4,800万円以下の場合は、相続税を支払う必要はありません。

もし、被相続人に借金があったり、葬儀費用を被相続人の財産から支払ったりした場合は、相続財産からその金額を差し引くことができます。それらを差し引くことによって、相続財産が基礎控除額に届かなかった場合は、相続税を支払う必要はありません。

そのほかにも、さまざまな控除や特例がありますので、実際に相続税が課税されるケースはほとんどありません。意外かも知れませんが、相続税が課税される割合は、わずか4%程度に過ぎないのです。

相続税がかかる財産・かからない財産

相続人は、被相続人が所有していたすべての財産や権利、義務を引き継ぐことになります。相続人が引き継ぐすべてのものに、相続税が課税されるのかといえば、そんなことはありません。まず、相続税の課税対象となる財産は、基本的に「お金に換えることができるもの」になります。これを「本来の相続財産」といいます。

相続税が課税される財産の中には、「みなし相続財産」と呼ばれるものがあります。上に挙げたような「お金に換えることができるもの」ではなくても、「経済的な価値が認められるもの」がみなし相続財産にあたります。

さらに、忘れてはならないのが「贈与財産」です。

次に、相続税がかからない財産(非課税財産)ですが、下記の通りとなります。

「どの財産が課税対象で、どの財産がそうでないのか?」を見分けることは、実際にやってみると、なかなか大変かもしれません。また、「どこかに残された財産はないか?」といった不安も出てくることがあるかと思います。そのような場合は、お気軽に弁護士にご相談ください。

相続税に関する控除・特例について

先ほどお話しした通り、相続税には控除や特例がありますので、その例をご紹介します。

クレジットカードや住宅ローンなどの残債、葬儀や通夜等の費用、未払いの入院・治療費、税金などが債務控除にあたります。これらの債務控除は、相続財産から差し引くことができます。また、被相続人が交通事故を起こして加害者となり、被害者に対して損害賠償金を支払う義務があるような場合には、損害賠償金が債務控除の対象となります。

逆に、支払わなければならない債務であっても、控除の対象とならないものもあります。それは、上記の「非課税財産」にあたるものを購入した場合の代金です。被相続人が墓石や仏壇などを購入して、その代金を支払っていなかったとしても、それらの代金は控除することができません。また、葬儀費用や入院・治療費の控除に関しては、一定の条件が設けられていますので注意が必要です。

配偶者の税額軽減とは、配偶者が相続する財産が、法定相続分または1億6,000万円のいずれか大きい金額以下の場合、相続税が非課税になるという特例です。この特例は、被相続人が亡くなった後の配偶者の生活や、配偶者による被相続人の財産形成への貢献などを考慮して設けられたものです。

相続によって得た特定の小規模宅地等について、330㎡までの部分に限って、通常の評価額の80%を減額して評価することができるという特例です。

そのほかにも、色々な控除や特例がありますので、詳しくお知りになりたい方は弁護士にご相談ください。

相続の疑問・不満の無料相談

具体的な解決策がすぐに分かる場合もあります

初回無料相談でわかること

- 相続手続の方法

- 問題解決の糸口

- もめるポイント

- 弁護士委任費用の御見積

- 解決までのスケジュール

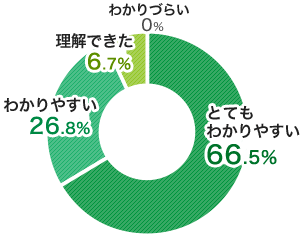

弁護士による説明が

「わかりやすい」と

ご好評をいただいています

ご家族にマイナスの相続をさせないために・・・会社の破産・精算をお考えの方は

会社の経営が危機に瀕して、倒産は免れそうもない。だったら、元気なうちにキレイに会社をたたんで、相続人が債務やトラブルを抱え込まないようにしておきたいとお考えの経営者様に、御社の状況に合ったご提案、サポートをさせていただいています。お気軽にご相談ください。

ご予約・お問い合わせ

お電話でのお問い合わせ

インターネットからの受付

事務所案内

- 〒530-8501 大阪市北区梅田3丁目1番3号ノースゲートビルオフィスタワー14階

- TEL:06-6348-3055

FAX:06-6348-3056 - 執務時間

月~金曜日/9:00~20:00

土曜日/9:00~18:00

- 〒600-8216 京都府京都市下京区烏丸通七条下ル東塩小路町735-1 京阪京都ビル4階

- TEL:075-353-9901

FAX:075-353-9911 - 執務時間

月~土曜日/9:30~18:00

- 〒651-0086 兵庫県神戸市中央区磯上通8丁目3番10号 井門三宮ビル10階

- TEL:078-242-3041

FAX:078-242-3042 - 執務時間

月~金曜日/9:30~18:00

- 受付時間

- 月曜〜土曜/9:00〜17:30