生前の資金援助は遺産の先渡し?:特別受益

Aさんは父の相続手続きが始まるにあたって、少し不安を抱いています。

父が生前に「結婚資金」といった名目で、Aさんに数百万円を援助してくれていたのです。今後の相続手続きに影響がありますか?

アドバイス

遺言書の内容への疑問や不満の対応について

子どもが父母から、結婚資金や住宅の購入資金などの援助を受けることはよくあることです。それらの援助は、相続手続きをする際に、トラブルの原因になることがよくあります。「他の兄弟には結婚費用や住宅購入資金の援助があったのに、自分にはなかった!」といった具合です。

他の兄弟は、既に数百万円もの援助を得ていたのに、遺産分割は同じ割合で…ということになれば、たしかに不公平な印象は否めません。そのようなトラブルを防ぐための制度が「特別受益」という制度です。

生前の資金援助は「特別受益」

被相続人から、生前贈与や遺贈によって、結婚資金や住宅の購入資金などの援助(特別な利益)を受けた場合、それらの援助は「特別受益」と見なされます。そして、特別受益を受けた相続人は、「特別受益者」と呼ばれます。

相続の場面で特別受益と見なされるのは、「婚姻、養子縁組のため、もしくは生計の資本として」の贈与や遺贈になりますので、前述の結婚資金、住宅購入資金などがそれに当たります。とくに、被相続人の生前に受け取っていた援助(生前贈与)に関しては、「遺産の前渡し」と見なされます。

遺産相続の場面で特別受益の制度が設けられているのは、生前贈与や遺贈を受けた相続人と、他の相続人との間で公平性を保つためです。したがって、特別受益者がいる場合の相続手続きについては、特別受益の分を考慮して財産を分配する必要があります。

相続額の算出方法

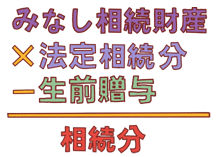

特別受益者がいた場合の相続額の算出方法ですが、まずは相続が開始される時点での財産に、特別受益者が受けた特別受益の額を加算します。特別受益の額が加算された相続財産は「みなし相続財産」といいます。

次に、みなし相続財産を、法定相続人の間で分配します。特別受益者については、分配された額から、特別受益分を差し引いた額を相続することになります。

このようにして財産を分配すれば、相続人全員に、公平に財産を分配できることになります。

(例)相続財産1,500万円・法定相続分1/2のAさんが、

300万円の生前贈与を得ていた場合の相続額

1,500万円(相続財産)+300万円(Aさんへの生前贈与)=1,800万円

1,800万円(みなし相続財産)×1/2(法定相続分)- 300万円(Aさんへの生前贈与)=600万円

特別受益の対象となるのは?

最初にお話ししましたが、相続の場面で特別受益と見なされるのは、「婚姻、養子縁組のため、もしくは生計の資本として」の贈与や遺贈です。結婚資金、住宅購入資金などがそれに当たりますが、もう少し具体的に見ていきましょう。

結納金・持参金・花嫁道具・挙式費用・新婚旅行費用・新居の費用 など

※金額が少ない場合などは特別受益と見なされない場合があります

住宅購入資金・事業(開業)資金・大学進学費用・海外留学費用 など

生命保険金などが非常に高額だった場合などは、特別受益と見なされることがあります。

「小さい頃からお小遣いをもらっていた」「誕生日プレゼントに宝石をもらっていた」といったことで、不公平だと主張される場面があるかもしれません。それらの場合、よほど高額でない限り、基本的に特別受益と見なされることはありません。

相続の疑問・不満の無料相談

具体的な解決策がすぐに分かる場合もあります

初回無料相談でわかること

- 相続手続の方法

- 問題解決の糸口

- もめるポイント

- 弁護士委任費用の御見積

- 解決までのスケジュール

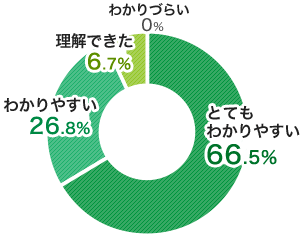

弁護士による説明が

「わかりやすい」と

ご好評をいただいています

ご家族にマイナスの相続をさせないために・・・会社の破産・精算をお考えの方は

会社の経営が危機に瀕して、倒産は免れそうもない。だったら、元気なうちにキレイに会社をたたんで、相続人が債務やトラブルを抱え込まないようにしておきたいとお考えの経営者様に、御社の状況に合ったご提案、サポートをさせていただいています。お気軽にご相談ください。

ご予約・お問い合わせ

お電話でのお問い合わせ

インターネットからの受付

事務所案内

- 〒530-8501 大阪市北区梅田3丁目1番3号ノースゲートビルオフィスタワー14階

- TEL:06-6348-3055

FAX:06-6348-3056 - 執務時間

月~金曜日/9:00~20:00

土曜日/9:00~18:00

- 〒600-8216 京都府京都市下京区烏丸通七条下ル東塩小路町735-1 京阪京都ビル4階

- TEL:075-353-9901

FAX:075-353-9911 - 執務時間

月~土曜日/9:30~18:00

- 〒651-0086 兵庫県神戸市中央区磯上通8丁目3番10号 井門三宮ビル10階

- TEL:078-242-3041

FAX:078-242-3042 - 執務時間

月~金曜日/9:30~18:00

- 受付時間

- 月曜〜土曜/9:00〜17:30