相続税が高くて払えないときの対策は?

父の財産を相続することになりました。現金、預貯金などはほとんどなく、土地や建物を相続します。しかし、相続した土地や建物を売ったとしても相続税が払えません。どうすれば良いでしょうか?

アドバイス

物納制度について

相続税はお金で納付することが原則ですが、相続した財産をお金に換えることが難しかったり、相続税を支払うためのお金がなかったり、相続した財産を売却しても相続税額のほうが高額だったりする場合、相続した財産そのものを相続税として納付することができます。

この制度を「物納制度」といいます。とはいえ、そもそも相続税が課税されるのは、相続税の基礎控除を超えた場合に限られており、相続する財産が3,600万円以上にならないと課税されることはありません。

相続税が払えないときは「物納」をする

この事例をもう少し具体的にしてみましょう。たとえば、相続税評価額が1億円になる土地を相続したとします。相続税を支払うだけのお金を持っていないため、その土地を売却することにします。ところが、その土地を売却しても9,000万円にしかなりません。そのような場合に利用するのが物納です。

物納は不動産以外の財産にも適用されます。ただし、どんな財産でも物納できる訳ではありません。平成18年の税制改正によって、物納できない財産、物納に適さない財産、許可や却下の基準がそれぞれ明確になっています。どういった状況、財産の内容であれば物納ができるのかについては、次の項目でご紹介します。

物納が認められるための条件

相続税の物納が認められるためには、いくつかの条件があります。最初にお話しした通り、相続税はお金で一括納付することが原則です。一括納付が無理な場合は、分割して納付する「延納」という制度が用意されています。したがって、たとえ延納をしたとしても、お金で納めるのが難しいという場合にのみ、物納が認めらます。次に必要な条件は、相続した財産が「物納できる財産」であることです。最後の条件は、期限内に物納申請書を提出することです。「物納できる財産」については、以下の通りです。

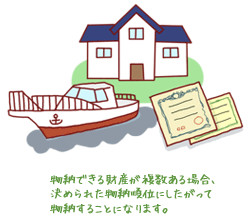

≪物納できる財産≫

第1順位:国債・地方債・不動産・船舶

第2順位:株式等の有価証券

第3順位:動産

物納できる財産には、第1から第3までの順位が設けられています。これを「物納順位」といいます。物納できる財産が複数ある場合、決められた物納順位にしたがって物納することになります。

相続税の物納についての詳しい情報は、国税庁のホームページにも掲載されています。

http://www.nta.go.jp/taxanswer/sozoku/4214.htm

相続の疑問・不満の無料相談

具体的な解決策がすぐに分かる場合もあります

初回無料相談でわかること

- 相続手続の方法

- 問題解決の糸口

- もめるポイント

- 弁護士委任費用の御見積

- 解決までのスケジュール

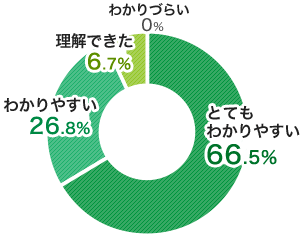

弁護士による説明が

「わかりやすい」と

ご好評をいただいています

ご家族にマイナスの相続をさせないために・・・会社の破産・精算をお考えの方は

会社の経営が危機に瀕して、倒産は免れそうもない。だったら、元気なうちにキレイに会社をたたんで、相続人が債務やトラブルを抱え込まないようにしておきたいとお考えの経営者様に、御社の状況に合ったご提案、サポートをさせていただいています。お気軽にご相談ください。

ご予約・お問い合わせ

お電話でのお問い合わせ

インターネットからの受付

事務所案内

- 〒530-8501 大阪市北区梅田3丁目1番3号ノースゲートビルオフィスタワー14階

- TEL:06-6348-3055

FAX:06-6348-3056 - 執務時間

月~金曜日/9:00~20:00

土曜日/10:00~18:00

- 〒600-8216 京都府京都市下京区烏丸通七条下ル東塩小路町735-1 京阪京都ビル4階

- TEL:075-353-9901

FAX:075-353-9911 - 執務時間

月~土曜日/9:30~18:00

- 〒651-0086 兵庫県神戸市中央区磯上通8丁目3番10号 井門三宮ビル10階

- TEL:078-242-3041

FAX:078-242-3042 - 執務時間

月~金曜日/9:30~18:00

- 受付時間

- 年中無休/9:00〜20:00